Desde hace más de una década, hemos sido testigos de múltiples cambios en la industria bancaria. Se ha hablado mucho sobre la necesidad de que las agencias bancarias se adapten a la era digital, lo que implica que las sucursales físicas podrían desaparecer. Además, se ha hecho un gran esfuerzo por lograr una digitalización completa y por abrir más canales de contacto para los clientes, especialmente canales digitales.

Luego de tantos cambios en la industria bancaria, surge las pregunta: ¿Cuáles han sido los resultados de todos estos esfuerzos? ¿Cuál canal ha demostrado ser más rentable y efectivo? Cuando hablamos de "efectivo" en términos de una organización, nos referimos a aquel que produce el mejor retorno de inversión.

Partiendo de lo anterior, revisemos las ventajas y desventajas de cada uno:

Banca digital

La banca digital incluye los servicios financieros en línea y aplicaciones móviles, éstos han transformado la forma en que las personas gestionan sus trámites, además de ofrecer eficiencia operativa podemos mencionar ventajas como:

- Reducción de costos operativos: Al automatizar y digitalizar procesos reduce la necesidad de infraestructura física y personal en comparación con las sucursales. Ofreciendo atención en línea por medio de chatbots y/o asistentes virtuales, donde por medio de videollamadas se puede, incluso, reutilizar ejecutivos con disponibilidad en sucursales para que atiendan a los clientes en línea.

- Accesibilidad y ahorro de tiempo para el cliente: Ls clientes tienen acceso a sus servicios y a realizar transacciones las 24 horas los 7 días de la semana, solicitando el servicio desde cualquier lugar, sin la necesidad de trasladarse de un lugar a otro y esperar grandes largas horas para ser atendido.

- Información en tiempo real: Desde la aplicación o banca en línea se puede recolectar datos, lo que permite conocer cuáles son las consultas, y transacciones que los clientes realizan, para comprender mejor las necesidades poniéndole foco a que dichos procesos para que sean más ágiles y ofreciendo productos personalizados, aumentando la lealtad de los clientes.

- Ofrecer diversidad de servicios: Desde el aplicativo se puede ofrecer de forma pasiva una variedad de servicios, como inversiones, préstamos, seguros y planificación financiera en un solo lugar.

- Innovación continua: Permite adaptarse rápidamente a las tendencias tecnológicas emergentes y ofrecer servicios innovadores, como pagos móviles y criptomonedas.

Desventajas

- Un único flujo de trabajo: Como regla general se deben de crear un único flujo de trabajo que sea rápido y con la menor fricción posible. Esto puesto que, lo último que quieren hacer es realizar ventas cruzadas y adicionales durante la solicitud original porque aumenta las tasas de abandono. En muchos casos lo que queda es un muy buen flujo de trabajo digital diseñado para abrir una cuenta, pero nada más.

El enfoque es que el proceso de autoservicio o contratación de nuevos productos desde la aplicación móvil sea tan fácil, que se quiere evitar hacer cualquier cosa que pueda aumentar las tasas de abandono, perdiendo oportunidades de ventas clave en el proceso.

- Competencia intensa: Con la llegada de las Fintech los bancos tienen nuevos actores con los que deben pelear el mercado. Esto reduce los márgenes de beneficio y aumenta la presión de mantenerse en la vanguardia. Es aquí donde es crucial la fidelización y la lealtad que se construye con los clientes.

- Menos enfoque humano: La banca digital puede no ser tan confiable a la hora de hacer crecer una relación a largo plazo. Los asesores de sucursal hacen las cosas de manera muy diferente, están o deberían de estar muy centrados en las relaciones. Quieren que el cliente se siente unos minutos más y tenga una conversación para así conocer más sobre las necesidades que éste puede tener, y colocar el producto adecuado.

Banca física o tradicional

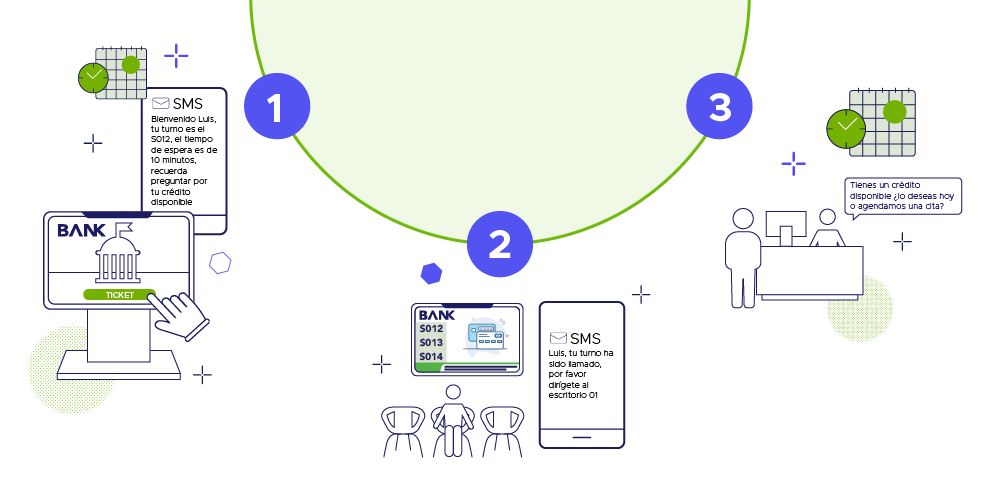

En el caso de las sucursales, gracias a sistemas como Marketing One to One, los clientes pueden tener conocimiento de los productos o servicios disponibles desde el momento en que se identifican en el kiosco o recepción, recibiendo información personalizada en su ticket o móvil y pantallas publicitarias. Sin embargo, lo más importante no es esto, ya que también se puede obtener esta opción desde la banca en línea.

La verdadera importancia radica en la interacción entre el asesor de ventas y el cliente. El asesor cuenta con toda la información necesaria del cliente en su consola de servicio, como su nombre, segmento, últimos trámites, reclamos, promociones o productos disponibles. Aquí es donde entra en juego el factor humano, la persuasión y el compromiso con el cliente para comprender sus necesidades y, a partir de ahí, influir en su toma de decisiones. A partir de esta relación, se puede crear una conexión de confianza entre el cliente y el ejecutivo, lo que lleva al cliente a regresar con nuevas solicitudes o dudas sobre productos; o viceversa, el ejecutivo contacta al cliente para ofrecerle nuevos productos o servicios, programando una cita para su gestión.

Podemos decir entonces, que la importancia de la atención presencial radica en factores como conexión humana, compresión precisa de las necesidades, empatía y apoyo emocional, comunicación no verbal y construcción de relaciones, elementos que hacen que las reuniones cara a cara puedan conducir a una mejor resolución de dudas, toma de decisión más eficiente, lo que se traduce a mayor éxito en la colocación de productos y servicios.

Sin embargo, al igual que en la banca digital también existen desventajas en la banca física o tradicional. La más importante son los altos costos operativos que genera el mantener una red de sucursales, desde alquiler o compra de la propiedad, costos de seguridad, salarios de empleados, mantenimiento, remodelaciones. Además se suma, la limitante de horarios de atención y las ubicaciones geográficas, que puede llegar a restringir la capacidad de atención. Por otro lado, la insatisfacción y mala experiencia que los clientes pueden vivir a causa de largos tiempos de espera, si no se cuenta con un sistema de filas adecuado.

Es fundamental tener en cuenta que la experiencia del cliente va mucho más allá de la actitud amable del personal de servicio. Las tendencias actuales nos han demostrado que el éxito de una experiencia de cliente bien implementada radica en encontrar un equilibrio entre los servicios digitales y automatizados y la interacción humana. Teniendo en cuenta la brecha generacional a la que actualmente se dirige la banca y recordando que aún hay un gran porcentaje de la población que todavía necesita los servicios de la banca tradicional, los bancos deben utilizar herramientas para llegar a su público a través de los canales que utilizan habitualmente, desde los Baby Boomers que prefieren lo físico hasta la Generación Z que prefiere lo digital.

En resumen, a pesar del impresionante crecimiento de la banca digital, todavía hay un camino largo por recorrer para superar las ventas en sucursales, especialmente en América Latina. Aquí, las limitaciones tecnológicas de los clientes desempeñan un papel crucial y las relaciones personales y el contacto físico son culturalmente esenciales para los clientes bancarios. El éxito de las instituciones financieras no se medirá únicamente por quién vende más, sino por su capacidad de adaptarse a las cambiantes preferencias y necesidades de los clientes, estableciendo relaciones a largo plazo de confianza.

¡Contáctanos y solicita una demo hoy!