La intensa competencia, el aumento de regulaciones, la evolución de las demandas de los clientes y la aceleración que ha traído la pandemia, han hecho que la industria de la banca se convierta rápidamente en el paradigma para mejorar los modelos de experiencia del cliente, sobre todo aquellos bancos con visión de futuro.

El pasado mes de julio, The Economist publicó un reporte sobre el futuro de las sucursales en la industria financiera “Branching out: can banks move from city centres to digital ecosystems? - su traducción podría ser: Diversificación: ¿Podrá la banca migrar de sus sucursales en las ciudades a los ecosistemas digitales?-. El reporte parte con la premisa desde el compromiso digital con foco de las instituciones financieras y los consumidores, ¿Cuál es el futuro de las sucursales bancarias?

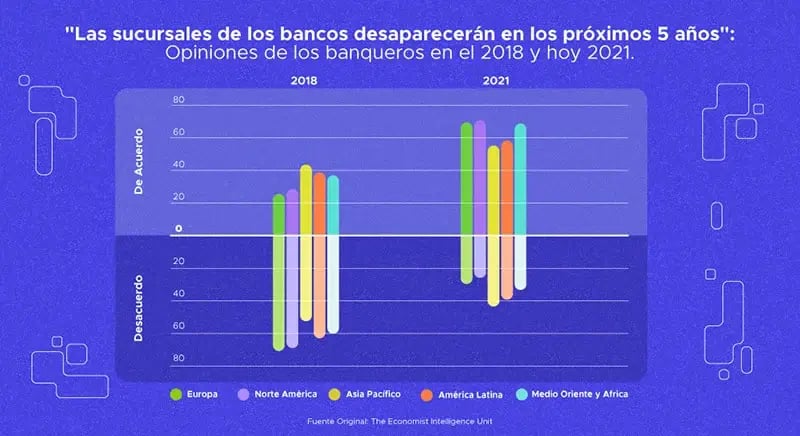

El informe cuenta con datos de más de 300 altos ejecutivos bancarios globales.

- El 65% de los banqueros cree que el modelo basado en sucursales estará "muerto" en cinco años, frente al 35% hace cuatro años.

- Cuatro de cada cinco creen que los bancos buscarán diferenciarse en la experiencia del cliente en lugar de los productos.

- El 47% espera que sus negocios evolucionen hacia ecosistemas durante los próximos dos años, asociándose con terceros bancarios y no bancarios.

- Dos tercios de los bancos ven las nuevas tecnologías como el mayor motor de cambio para los próximos cuatro años, frente al 42% de hace tres años.

81% de los banqueros creen que los bancos buscarán diferenciar en la experiencia del cliente más que en los productos.

El panorama vislumbra que las sucursales quedarán obsoletas, y mientras esto pasa se deben generar una cadena de profundos cambios, interesante tema que discutimos con cuatro directores de ACF Technologies:

- José Mora / Co-Owner & CIO ACF Technologies

- Adriana Muñoz / Directora de Consultoría LATAM

- José Miguel Munarriz / Director de desarrollo comercial

- José Farías / Director de ventas regional CX- Américas

Conoce algunas preguntas relacionadas a lo que describe el estudio, contextualizado al mercado de Latinoamérica:

1- ¿Cómo ven el impacto de la tecnología y los cambios dentro de los servicios financieros? ¿Existen patrones o tendencias que se estén viendo en el mercado?

Según Adriana Muñoz, “La tecnología es la palanca principal de todas las entidades financieras y la llegada de la pandemia impulsó el uso de la virtualidad. La aceptación en segmentos que no estaban acostumbrados a: programación de una cita, videollamadas o interacción directa un asesora a través de chat.

Estos elementos conjugados indican una tendencia de mayor digitalización de los entornos financieros”.

Otros tres directores concuerdan que la pandemia ha sido clave para la aceleración de la tecnología en la banca, camino que ya se había iniciado hace algunos años. Todos los servicios se han tenido que adaptar, y áreas como la Atención al cliente lo han hecho de manera muy hábil.

Nuestro director de desarrollo comercial, José Miguel Munárriz opina: “Ha habido un cambio, una transición de manera importante de lo presencial a lo virtual, pero se nota un mixtura entre esos dos mundos pero de manera muy tímida”.

Esta aceleración tecnológica ha ayudado a migrar a procesos digitales:

- Apertura de cuentas

- Transacciones

- Videollamadas (asistentes virtuales)

- Banca virtual o de segundo piso: sin infraestructura, enfocados en el manejo de experiencias virtuales.

“El proceso de transformación digital trajo en extremo al proceso de digitalización, sin embargo no ha sido suficiente, hay acciones y servicios que se deben seguir prestando por diferentes motivos: seguridad de datos y verificación de identidad.

Hasta que se pueda llegar a una transformación más completa” según José Farías.

Por otra parte José Mora dice que esta adaptación se da de parte y parte, donde los clientes también han tenido que migrar a un servicio más digital por necesidad:

“… Los mercados son parte de esa adaptación. Es el caso de Argentina y Venezuela, que al tener un control cambiario y por la falta de papel moneda, han tenido que migrar drásticamente a transacciones digitales. Definitivamente se ha logrado la virtualidad entre agente y cliente”.

Viendo nuevamente el estudio, este habla de elementos claves que están siendo la base de esta transformación:

- Promover la migración de clientes al entorno digital

- Mejorar la agilidad de los productos

- Incrementar el marketing digital

- Modernizar los sistemas de procesamiento

- Mejorar la experiencia y el compromiso del cliente

¿Cuáles barreras ven a corto y largo plazo?

En el mercado latinoamericano, el cual es el más vínculo tiene con el desarrollo de ACF se pueden encontrar barreras y obstáculos, y en estos se encuentran factores puntuales y otros más comunes dentro las opiniones de nuestros cuatro entrevistados.

Adriana Muñoz

- Brecha digital: entre la digitalización y algunos segmentos como clientes de tercera edad y empresas pymes que requieren de atenciones personalizadas para poder comprender el desarrollo de procesos dentro de la digitalización.

José Miguel Munarriz

- Presupuesto: cuánto voy a invertir en lo digital, y cuanto voy a dejar de invertir en lo físico. Este tema es vital para muchos clientes en latinoamérica, una disyuntiva que te lleva a elegir pensando en el perfil y capacidades de los usuarios.

- Acceso a Tecnología: Existen países con más o menos adelanto tecnológico, y con mejor o peor acceso a internet, penetración de telefonía móvil y teléfonos inteligentes.

- Regulación y protección de datos: muchos procesos de seguridad de la data deben ser controlados, hasta que se tenga la certeza que es seguro lograr su migración.

José Mora

- Brecha cultural y tecnológica: según la Asociación Bancaria de México más del 40% de la población que usa bancos, no tienen teléfonos inteligentes ni computadoras, ellos deben ir a la sucursal en persona.

- Estructura de procedimientos: como la implementación de la firma digital, un detalle final que debe ser validado para poder cerrar procesos de manera remota.

- Poca educación tecnológica: No solo es el hecho de tener un dispositivo, es importante saber utilizar las aplicaciones y plataformas.

Como conclusión en esta primera parte de la conversación, nuestros entrevistados estuvieron de acuerdo, que si bien la banca vive un proceso acelerado de cambios, sus sucursales físicas no desaparecerán. Latinoamérica es un mercado muy particular con varios motivos y todos son relevantes:

- Culturalmente, el latinoamerícano es un público que necesita un trato directo y cercano, en adición a las barreras culturales como lo es la confianza en servicios digitales. Factor clave que demora la implementación de la transformación digital.

- Comercio informal, muchas personas trabajan de esta manera y no utilizan dispositivos electrónicos, y para realizar las transacciones deben ir al banco de manera presencial, y a muchos hasta hay que bancarizarlos.

- Barreras regulatorias, existen países en donde este tema se ha convertido en un reto para alcanzar la penetración de la firma digital, en adición existe desconocimiento por parte de las personas sobre el tema, lo que crea desconfianza.

- Sin una firma digital aprobada por los países, la automatización de procesos de forma digital es imposible. La buena noticia es que el proceso está en marcha con un crecimiento del 392% en el número de firmas electrónicas en Latinoamérica*, de enero a noviembre de 2020.

- Trato personalizado, o VIP para aquellas empresas medianas y pequeñas que requieren de una atención especial y un trato personalizado, donde las transacciones requieren de un ejecutivo asignado.

- Generación Millennials, un sector importante hoy por su ávida necesidad de encontrar innovación y porque en un futuro, no muy lejano, tendrá el mayor control laboral y de consumo. Los Millennials representan cerca del 30% de la población de Latinoamérica*, y la mitad opinan que solo las compañías que innovan podrán tener éxito.

- 71% de los millennials en Estados Unidos prefiere ir al dentista antes de visitar a su banco, según el Millennial Disruption Index.

- 35% de los millennials en Latinoamérica opinan que los bancos no satisfacen sus necesidades y un 71% admite que éstos no tienen la capacidad para adaptarse rápidamente a los avances de la tecnología, datos de un estudio realizado por GMix de la Universidad de Stanford y Technisys.

Este público, al ser nativo digital, opera sus cuentas y transacciones a través de las pantallas de sus celulares y más del 20% cambiaría su banco por otro con una mejor oferta virtual:

- 59% usa la aplicación de su banco

- 72% accede varias veces a la semana

- 24% revisa su cuenta al menos una vez al día

- 74% recibe alertas en sus dispositivos móviles

Este mercado busca independencia, agilidad y facilidad al momento de usar una web o app, por eso su banco debe entregar estas características. Aman la personalización y contar con contenido o servicios más allá de lo financiero.

ACF Technologies toma en cuenta todas estas variantes y está al tanto de públicos tan diferentes y se preocupa de estar en un mundo Phygital / Figital (físico y digital), entregando soluciones para cada proceso en la banca tradicional - donde los clientes necesitan atención presencial - y soluciones para la banca virtual, donde sus clientes se manejan cómodamente en un ecosistema digital.

El foco, mejores experiencias del cliente que variedad de productos.

Es cierto, a raíz de la pandemia se están generando muchos cambios. Se debe velar por un seguro manejo y control de la data, implementación de IA y Machine Learning, a parte de todos los procesos que se han iniciado con la programación y gestión de citas / gestión de turnos.

La clave está en brindar mejores experiencias a los clientes, más que la variedad de productos bancarios. Tomando en cuenta que existe una brecha muy grande entre lo que los bancos creen estar ofreciendo y lo que en realidad perciben los clientes. En América Latina un 35% de los bancos considera que no satisface las necesidades de los millennials y un 71% admite no tener la capacidad para adaptarse rápidamente a los avances de la tecnología.

Como creadores y desarrolladores, en ACF siempre estamos invirtiendo en estudios y en tecnología, vamos caminando unos pasos más adelante preparándonos para innovar en esquemas virtuales, donde los clientes masivos decidirán migrar porque se sienten más cómodos, lo que refleja una mejor experiencia.

Como asesores, siempre estamos dispuestos a apoyar la industria, y que en esta transformación los procesos sean realizados bajo una estrategia coherente, enfocada al crecimiento, ahora hacia una banca más virtual sin perder lo presencial.

¿Quiéres saber más sobre este interesante tema? En nuestro siguiente artículo tendremos la segunda parte de esta conversación con nuestros directores para conocer la visión de ACF ante: ¿Cuáles son los elementos claves que han visionado para que se concreten estos cambios en la industria financiera en latinoamérica? y ¿Qué está haciendo para los próximos 10 años?

El futuro es digital, es hora de brindar la experiencia que tus clientes merecen con una transformación acorde a la necesidades de tu empresa.